来源: 营销老法狮 发布时间:2024年07月19日

2020年,突如其来的疫情“黑天鹅”,让白酒行业摁下了暂停键,但线下场景受阻的三年,茅台、五粮液、洋河等名酒企的销量依然保持稳定增长,厂家与经销商亦在用各自的方式对未来进行加注。

然而,白酒高库存的“堰塞湖”并未在2023年如愿消化,叠加经济周期影响、多元化的消费观念、消费Z世代的登场,2024年也成为白酒品牌分化的关键时刻。

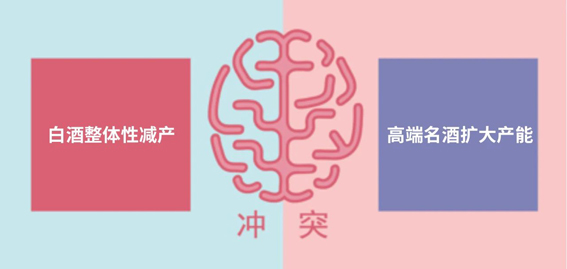

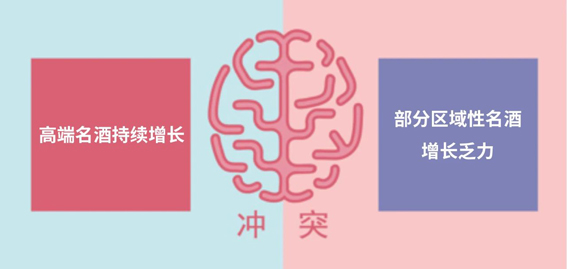

纵观近年来、尤其是2023年中国白酒发展的轨迹、现状呈现出两大冲突:

一

一方面,中国白酒整体性在减产,从2016年到2022年总产量几乎腰斩。另一方面头部上市品牌在不遗余力地扩充产能。

二

2023年高端名酒捷报频传,增长可观;但是有部分区域性品牌却增长乏力,生存艰难,甚至出现断崖式下滑。

乱花渐欲迷人眼,这两大冲突引发的种种问题,也引发了行业内外相关人士的高度关注。

我将从中国白酒竞争格局、发展趋势、行业机会、品牌突围等角度,对当前白酒行业大家最为关心的几个问题进行剖析。

中国名酒市场大地震:K型发展,强者恒强、弱者恒弱!

中国地大物博,白酒市场百花齐放;中国白酒行业经过30年的高速发展,从规模到品牌都已经陷入了增长瓶颈,在行业压力的倒逼下,2024年,一场超级地震正在悄然形成。

近年来,随着市场的发展,中国白酒市场呈现出两个截然不同的阵营:

全国性名酒,就是茅、五、洋为代表的具有全国影响力、营收破200亿的白酒品牌。

而区域性名酒,市场更多的局限于个别省份,尽管也有不错的市场份额,但影响力有限。

笔者关于中国白酒市场的第一个观点是:中国名酒,正处在一个前所未有的大地震周期里。

在过去20多年里,中国白酒受宏观经济与消费升级影响,市场呈现直线型增长。不管是全国性名酒,区域性名酒,都能吃到市场发展带来的红利。

然而当下,中国名酒已经从无差别的直线增长,转变到K型发展的态势。

在这个市场震动大周期里面,全国性名酒表现为强者恒强,持续稳定增长。有两大原因推动全国性名酒的这种强势增长。

第一,茅、五、洋等全国性名酒面对的是高净值消费群体,其经济相较稳定,受外部经济影响小,对价格不敏感,保证了全国性名酒高端基本盘不变。

第二,从抢地盘抢空间到抢人心,全国性名酒的营销逻辑发生了变化。近年来,通过“围绕终端做C端”等活动,领先的全国性名酒正在从传统渠道大经销商,向企业家和消费者意见领袖为主的圈层营销变化。通过渠道驱动升级为消费者驱动,从而获得销量的稳健增长。

在这种背景下,2023年高端品牌全年预计营收约2629亿元,同增16.0%;净利润约1175亿元,同增17.8%,实现了较高的净利润增长。

区域性名酒在K型发展中,则属于下行的一方 ,由于受宏观环境冲击较大,市场分化严重,部分品牌弱者更弱。区域性名酒的增长乏力,也是由两个原因导致的。

所以到2023年部分区域性品牌市场增速远低于行业平均水平,甚至有些品牌出现断崖下滑,幅度达到20%以上。

总体来说,中国白酒市场的大格局已经明朗,强者恒强,弱者更弱。每一家酒企都深陷这个划时代的大震动中。

虽有智慧,不如乘势;虽有镃基,不如待时

挑战与机遇并存,只有顺势而为,才有机会在K型发展的市场中抓住上行的势头。

那么,中国白酒又呈现出什么样的发展趋势呢?

白酒市场份额向头部集中;

中国啤酒的明天,就是中国白酒的今天

强者更强,弱者更弱。

这样,只会导致一个结果,就是品牌集中度将迅速向头部品牌集中。

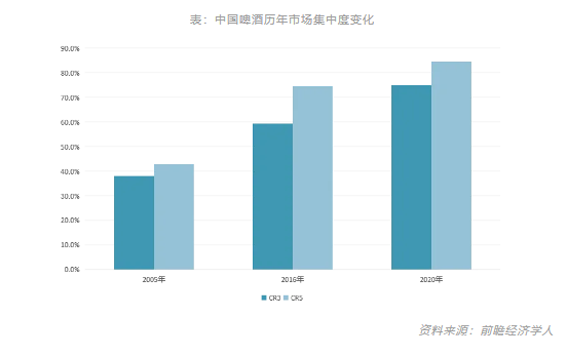

有资料显示,中国白酒市场份额不断地朝头部品牌集中,大家可以看到图表中2016年白酒企业前5强的集中度仅为14.74%,而到了2022年,这一数据已经到了39.90%,也就是说行业前5大白酒企业吃掉4成市场。

但是我要告诉大家,吃掉4成市场仅仅是刚刚开始,中国白酒的市场集中度会进一步增强。

这不是危言耸听,这一幕在中国啤酒行业已经真真切切地发生过。

大家可以看到图片中,前瞻经济学人发布的2005-2020年这15年间中国啤酒的市场集中度,2005年CR5市场集中度是40.15%;而到了2020年已经达到了接近90%。

行业前5名把90%的市场给吃掉了,那么其他啤酒企业还有日子过吗?

所以90年代,中国到处是啤酒企业,小到每个县可能都有不止一家啤酒企业,中国啤酒品牌多达上万个。

而今天,常见的只有雪花、青岛、百威、燕京这几个。这就形成了寡头型的垄断市场。

其他的啤酒企业呢?要么被收购,要么被倒闭。因为市场都被前5名的品牌夺去了,生存不下去了。

所以做营销,做品牌,一定要洞察到市场的本质。

通过行业今天的震动,不难发现行业发展的趋势以及白酒行业未来的格局。

中国啤酒市场的今天,就是中国白酒市场的明天!

普通的酒企、大量的区域性名酒还有活路吗?

所以,强者更强,全国性名酒不仅进行了销售升级,从抢地盘抢空间到抢人心,从渠道升级到消费者驱动。更是全面进行了渠道下沉,目前行业前两大品牌之一的酒企已经全面下沉,每个区域都布局了1000个销售。——要跟你区域性品牌来打白刃战了。

虽然在过去的2023年,部分区域性名酒也活的不错,获得了一定的增长。但是,这种增长是靠什么获得的?

还是靠压货、靠渠道,甚至透支区域市场。未来一定会面临巨大的生存危机!

随着全国名酒的进一步强大,进一步下沉,行业聚集必然加剧,这些区域性名酒未来一定会面临巨大的生存危机!

中国白酒行业一定会像当年的啤酒行业一样,市场份额会急速向头部3大品牌,5大品牌集中,这种趋势无可避免。

那么在这种大趋势下,区域性品牌应该如何破局呢?首先,我们来看一下,中国白酒市场的机会在哪里。

白酒市场“由量到质”,

从“需要更多的酒”到“需要更好的酒”

强者更强,弱者更弱。这导致中国白酒行业集中度加剧,大量的区域性名酒都将面临巨大的生存压力。区域性名酒要找到破局之路,就要看到中国白酒市场最大的机会在哪里?

回到本文开头的第一个行业性冲突,白酒整体性减产与高端名酒扩大产能的冲突!

看一个数据,2016年中国规模企业白酒产量为1358万千升;2022年是671.2万千升;产量下滑了50.51%,妥妥的腰斩。

所以,整体上看中国白酒在减产。

但是呢,另外一个有意思的数据是,18家白酒上市公司中,有16家公司实施或提出产能扩张计划,占比近九成。而贵州茅台、五粮液、山西汾酒等6家酒企砸出360亿资金扩大产能。

2016年到2022年中国白酒产量腰斩,全国性名酒却在疯狂地扩产能!

一方面白酒产量腰斩,另一方面高端的全国性名酒却在拼命扩大产能。

这个现象反差的背后其实是中国白酒市场已经发生了整体结构性的转变。简单的来说,就是过去消费者需要“更多的酒”,而今天的消费者需要的是“更好的酒”。

冲突根源:中国白酒由量到质的转变,从“需要更多的酒”到“需要更好的酒”。

白酒最大的价值是社交属性;无酒不成席,宴会、聚会的时候。几杯白酒下肚,男人之间的话就多了,氛围也起来了。

过去的宴请、聚会的待客之道,往往是要让客人“喝够”、要喝的痛快。所以,变着法子敬酒、陪酒、拼酒。

而这两年,身边的商务酒局往往追求的是恰到好处的微醺,“少喝酒”、“喝好酒”成为今天的酒桌文化。今天的酒桌需求从“更多的酒”变成了“更好的酒”。

正是因为这种消费的升级,导致了中国白酒市场需求的变化。由于不需要更多的酒,所以今天的中国白酒整体产量是腰斩的。

正是“需要更好的酒”,所以头部的全国名酒,都拼命的在扩大产能。因为今天的对高端白酒的需求是不断扩大的。

中国白酒市场真相:长期不缺酒,但长期缺好酒

然而高品质白酒仍是极度稀缺资源,不足我国白酒产量的1%。白酒消费处于一个“长期不缺酒,但长期缺好酒”的时代。

当优质产能成为稀缺资源时,酒企给出的答案便是扩产能。

此次名酒扩产潮,本质上是为了做高年份酒,做高老酒的价值;抓住中国白酒“需要更好的酒”这一市场机会。

中国白酒由量到质的转变,这对于头部的中国名酒是机会,对于区域性名酒也是机会。

区域性名酒要突围的关键在于抓住中国市场“需要更好的酒”这波红利,在消费者心智中打造出高品质的白酒。

那么区域性名酒,如何抓住由量到质这波红利?接下来笔者复盘一个在10年前和恩师叶茂中一起实操的案例,看一看区域性名酒如何依靠品质突围。

区域性名酒品牌大突围:

抓住中国白酒市场“由量到质”升级机会,

打造品牌护城河

在全国性名酒的疯狂扩张面前,几乎所有的区域性名酒都在裸奔!

近年来,全国名酒不断地下沉,让很多区域性名酒惊呼“狼来了”!

面对全国性名酒市场下沉,全国性名酒具有更强的品质认知、更高的品牌认可度。在全国性名酒的步步紧逼之下,费比越来越高,库存越来越大,市场局面越来越难。

虽然全国性名酒的品质获得了广大消费者的认可。但是区域性名酒,之所以形成区域性影响力,也是因为其产品品质也有一定的自身优势。而这种优势往往是基于自身酒体特质,在历史上形成品牌基因。

把产品真相、品牌真相提炼出来,作为一颗子弹打出去,以构建品牌护城河。区域名酒的优质产品真相,是经营市场的有力武器。通常这一利器被酒企忽略。在今天的环境下,每个区域性酒企应该挖掘自身产品的历史性基因,从而作为品牌突围的支点。

金徽酒洞察消费新冲突,

利用自身酒体特质,实现品牌升级

我们看看一个典型的区域性名酒——金徽酒是如何依托自身产品特征,构建产品优势来进行市场破局的。

金徽是甘肃陇南的一个白酒品牌,是国内建厂最早的中华老字号白酒酿造企业之一。

接触金徽的时候,他在甘肃省内的知名度跟口碑都非常好,但是销售走不出甘肃本地,省外的销售基本上可以忽略不计,而且产品结构也是以中低端为主,中档价位占了80%,所以是一个典型的区域性品牌。通过多年发展,那个时候的营收始终在10亿左右,无法突破。

接到金徽的项目,基于对当时中国白酒市场的了解。我们已经觉察到中国白酒未来一定会走向啤酒这样的集中道路,当然那个时候市场集中度还没有今天这么高。金徽的出路,在于走出去,从区域市场突破,拉升省外市场份额的同时,提高高端酒的占比。

而要进行销售区域与销售价格的突破,就必须在产品上取得消费者的信任,让他们认为金徽酒厉害,酒的品质非常好。

怎么把金徽酒的高品质给诉求出来呢?

冲突是战略的第一步

冲突越大 机会越大

冲突越大 需求越大

冲突越大 卖点越强

在井冈山,毛泽东指出,军阀混战的局面是红色政权能够存在的根本原因。当军阀之间处于战事期间,红军的扩张战略可以激进一些,快一些;当军阀之间处于暂时稳定时,红军就必须采取保守策略,稳扎稳打,以建立根据地为主要工作。

2013年的陇酒市场,内忧外患。酒企的黄金十年刚刚过去,在政府整风的大背景下,白酒市场一片哀嚎。金徽作为区域龙头品牌,发展成全国白酒品牌的机会暂时关闭,继续深耕甘肃,安内静待攘外是金徽酒的最佳策略。

然而即便是本地的龙头品牌,依然面临着种种的问题。外来强势品牌的入侵、本地品牌的鱼龙混杂、不断冒出来扰乱市场的假酒,看似品牌力可以解决的问题,却让金徽如鲠在喉。

市场发展到某个阶段,必然出现大品牌收割小品牌、有品牌收割无品牌的行业集中态势,为何金徽在如此强大的品牌势能之下还面临着这样的问题,如何帮助金徽找到标准,将品牌的作用真正放大,成了金徽建设根据地策略过程中的一个关键课题。

“一年倒掉一个牌子”的甘肃市场

陇酒市场,乱!

当金徽成为全国性品牌机会受阻,我们把视野投向本省市场时,却发现这个本来是金徽大本营市场的甘肃省,却并没有因为金徽的绝对品牌优势而呈现出一片良好的势态。相反,却处处透着内忧外攘的危机。

这个位于四川宜宾白酒带以北700公里的省级市场,虽然并不像川酒品牌纵横全国,但因为地处长江上游的缘故,依托好水的优势不乏优秀的白酒产品,陇人对本地品牌颇有几分得意。然而一个令人沮丧的现状是,许多陇酒品牌因为历史和规模的限制,再加上大量假酒冲击市场,导致品质极为不稳定。在兰州白酒人里流传着一句话:“一年喝倒一个牌子”,就是形容陇酒品牌这种昙花一现的怪状。

虽然是在甘肃省有着绝对竞争力的金徽,每年因为小品牌、假酒冲击的损失也不在少数。特别是在外部环境紧张,全国性品牌入侵时,金徽的窘迫局面就显得更加紧张起来。

金徽周董一句白话鞭辟入里:“消费者喝了假的茅台、假的五粮液以后,会觉得是自己的运气不好,怎么买了假酒,和茅台五粮液无关;但是他喝了假的金徽以后就开始骂娘,说金徽的品质怎么下降了,这个品牌靠不住了。”

在老白酒人的幽默中,我们感知的是金徽品牌尚没有跳出来的现状。金徽在本地市场的盛名之下,事实上还没有形成绝对的品牌收割力,消费者知其名,但对金徽酒的特点并不能够充分地感知,因为品牌的不清晰,所以消费者仍然和品牌有一定的距离。

带着这样的疑惑,我们从品牌发展的角度,再次审视金徽的成长过程,探寻金徽品牌现象形成的原因。

大品牌也需要差异化

其实,金徽品牌现状的原因并不复杂,在大多数区域强势品牌里,可能都存在这样的典型状况:

一方面,基于深耕本省的区域市场策略,金徽酒不可能像洋河、茅台、五粮液那样,一个系列打天下。针对不同的消费人群和消费情境,区域品牌势必要推出不同档次、不同系列的白酒来适应不同的消费市场。在这样市场深度运营的情况下,形成了金徽下至20上至1000元多个系列几十种产品。品牌的影响力被分散,消费者感知程度自然减弱。

另一方面,金徽的酒品质好,也得到消费者的认可,但是要问他们具体好在什么地方,谁也不能准确地回答上来,大多是“不上头”“好吞”“色泽好”等泛泛的答案。

找到原因以后,境况就变得清晰起来:虽然金徽凭借优良的品质、出色的团队、坚实的基础等条件形成了事实上和认知上的区域第一品牌,但是这样的品牌力并没有产生明显的区隔,金徽酒和其他本地品牌的差异化仍然不明显,所以就造成了消费者认金徽的牌子,但又感知不到金徽品牌的独特之处,这样矛盾的境地。

策划服务前金徽酒的品牌形象

营销人往往会陷入一个误区,认为只有中小品牌实施侧翼战时,才需要洞察消费者,找到品牌的差异化。事实上,大品牌在采取防御策略时,同样需要品牌层面的差异化。很多领导品牌或优势品牌,因为资源优势或先发优势的原因,做到了事实上和认知上的领导品牌,但是在消费者心智层面并没有明显的区隔,也没有品牌一对一的关联联想,对于短期来说,领导品牌的地位不易被撼动,但是对长期发展来说,这样的现象是不利的,特别是其他品牌进攻时,这样的弊病就会暴露出来。

因此,我们的课题就可以进一步聚焦了,金徽从甘肃走向全国市场时,原先“生态好酒”的诉求已经难以打动全国的消费者。金徽品牌需要的,就是一个消费者可感知、易感知的品牌差异化标准,来区别于其他中小品牌,真正形成金徽酒的品牌优势壁垒。

白酒区别于一般快消品,其消费场景以社交场合居多,消费者对白酒更为看重的是品牌能够在精神上能够和其产生共鸣。

结合金徽酒的历史起源(据徽县《县志》记载,1134年南宋抗金名将吴玠在徽县仙人关与金兵大战取胜后,众将士用金兵头盔盛酒,“金徽酒”由此得名。),并借势时下被广泛推崇的社会热词“正能量”,将金徽酒和正能量进行嫁接;能够引起普遍认同的精神诉求打动消费者,建立情感和价值观上的共鸣。

在品牌识别层面,项目组为金徽设计了以鹰为形象载体,并抢占绿色为品牌主色调。一行人又登上了西行的飞机,到金徽酒厂和技术人员进行深度的交流,以期找到一个消费者可感知的产品层面的差异。

为一杯好酒找标准

对一群外行人来说,研究酿酒工艺就像研读天书,十分复杂。

在项目组和酿酒人们讨论金徽的利益点时,金徽人们都骄傲地滔滔不绝起来:我们的酿酒园区是4A级景区,生态特别好;我们的酒都是纯粮酿造,特别香;我们的水源,我们的窖,我们的……。优点特别多,让项目组一个头变两个大,这些虽然好,但是消费者很难感知到啊。

我们得换换思路,不要让大家谈金徽的优点,而是要谈金徽酒和其他酒不同的地方。

果然在探讨的过程中,发现了极其有用的信息。

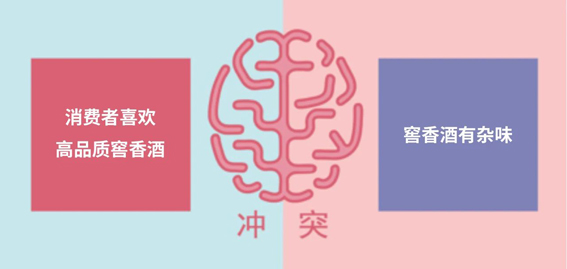

人们喝酒后打嗝时,会有不愉快的气味,尤其女性敏感,也就是所说的泥臭味、邪腥味。

但是金徽酒因为生态和工艺的特殊性,酿出来的酒在口味上和其他酒是有不同的地方的。一般的窖藏酒因为泥窖的原因,在酒的后味中都有一些泥味,而且窖越老,这种泥味越重,而金徽因为特殊的工艺,去除了这种泥味。

进一步的我们还了解到,这种泥味对于品酒人来说,并不是什么坏事,有些酒友就喜欢这样的泥味。但是泥味在挥发长时间以后,就会散发出臭味,我们口中常说的酒气,以及喝了酒以后第二天打嗝还有“酒臭味”,就是窖泥味造成的,这对普通消费者来说是一件困扰的事情。

而大部分白酒,尤其是区域性名酒,都会有这种杂味、泥味。

这对于白酒而言,就是一个巨大的冲突。

继续深挖,这还真是一座宝藏,因为鉴别的方法十分容易:只要把一个装过酒的空杯拿起来闻,或者滴两滴酒在掌心中揉搓后闻,如果散发泥腥臭味,就是有窖泥味的,如果只有酒的香气,则是没有窖泥味的酒。

策略显而易见,没有窖泥味的酒才是真正的金徽好酒,而如何判断有没有窖泥味,只要用最简单的空杯闻香法和手搓闻香法,消费者就可以轻松鉴别。

因此,金徽的好酒标准跃然纸上:只有窖香,没有泥味。一杯没有泥味的浓香酒才是好酒,这解决了消费者饮酒的冲突之一,浑身的酒味引来家人和朋友的嫌弃,也让自己身体感觉不舒服。

短短八个字,让金徽酒的品质特点打入消费者的脑海里。

后来的结果也证明了,“只有窖香,没有泥味”的金徽标准,不仅解决了消费者的一种饮酒冲突,完成了金徽产品的标准化,而且成为了酒友们的一个评判标准,因为审美和品酒都是需要引导的,有标准胜过没标准,这在一定程度上改变了消费者的偏好。

根据披露。2014年金徽酒营业收入为10.13亿元,由此可以计算出其当年的品牌价值是营业收入的2.86倍。在我们当年为金徽品牌提供全方位、可持续性的营销战略支持后,尤其是在2012年以来行业遭受严重调整的大背景下,在随后几年中品牌价值增长334%;

通过高品质白酒心智认知的打造,金徽酒销量连年提升。到2022年销量翻了一番,突破20亿。从省级一流品牌跨向大区主流品牌;从甘肃名牌走向西北主流品牌,媲美西凤、河套;

3月16日,刚刚发布的年报里,显示2023年,金徽酒销售突破25亿。而省外市场的占比高达23.3%。

而且金徽酒的高端酒占比在不断地扩大,高端酒成为销售增长最大的驱动力。

在资本市场上,2016年3月10日,金徽酒正式登陆上交所,成功上市。

2020年,复星集团收购金徽酒股权,入驻金徽酒,复星系持股股份一度高达38%。

这就是品牌给区域性名酒带来的巨大赋能。让金徽酒围绕高品质的心智,能够走出来。

回到今天中国白酒的营销环境,区域性名酒品牌面临的竞争压力,比当年的金徽酒要大的多。关键是能够在这种环境之下,抓住中国白酒“由量到质”升级的机会。

第一,今天的中国名酒面临市场大地震:市场呈K型发展态势,强者恒强,弱者更弱。每一家酒企都深陷这个划时代的大变局中。

第二,市场份额将迅速朝头部全国名酒集中,中国啤酒行业的今天,就是中国白酒行业的明天。

第三,区域性名酒要在这场大变革、大趋势中有所破局,就要抓住中国白酒的大机会。中国白酒发生了“由量到质的”的升级,从“需要更多的酒”到“需要更好的酒”。

第四,在全国性名酒的疯狂扩张面前,几乎所有的区域性名酒都在裸奔!区域性名酒抓住“长期缺好酒”这一历史机会,将自身酒体特质打出去,构建品牌护城河。

第五,区域性名酒要突围必须接住“高品质白酒”市场激增的这波红利,怎么去接住这波红利呢?就要像金徽酒一样,洞察消费新冲突,基于企业自身的特点,提出鲜明的品质诉求,打进消费者心智中。因为发现冲突,就是发现需求,营销就能一招致命,实现指数级增长。

希望这篇文章对大家有所启发。也欢迎业内人士、专家跟本人联系,就区域性名酒如何围绕品质,去洞察消费者冲突,进一步的深入讨论,以共同推进中国白酒品牌营销的发展!

(来源:营销老法狮)

(编辑:小剑)

(免责声明:本站内容均来自网络转载或网友提供,如有侵权请及时联系我们删除!本站不承担任何争议和法律责任!)