来源: 中国酒业协会CADA 发布时间:2023年05月15日

2023年,中国经济最大的主题就是“复苏”,而唯二的争论点是强弱和及时点。在诸多业内分析家看来,经历疫情三年的强管控,当下的放开,大大的解放了限制经济发展的内需动力。尤其是大消费领域,疫情之后,成为所有投资机构首当其冲的投资标的。而另一部分投资者则认为,疫情改变人们传统的消费理念和投资观念,当预期发生彻底的转变,我们的经济活动轨迹和经济的增长模式出现了质的转变。

据统计,2023年1-3月,全国酿酒行业规模以上企业完成酿酒总产量1321.69万千升,同比增长0.60%。其中饮料酒产量1078.78万千升,同比下降0.46%;发酵酒精产量242.91万千升,同比增长5.64%。

1-3月,主要经济效益汇总的全国酿酒行业规模以上企业总计1719家,其中亏损企业551个,企业亏损面为32.05%。2023年1-3月,酿酒行业规模以上企业累计完成产品销售收入2672.47亿元,与上年同期相比增长3.90%;累计实现利润总额658.55亿元,与上年同期相比增长13.97%;亏损企业累计亏损额16.26亿元,比上年同期下降19.07%。

白酒行业整体数据表现

2023年1-3月,全国规模以上白酒企业完成酿酒总产量148.35万千升,同比下降18.95%。

2023年1-3月,纳入到国家统计局范畴的规模以上白酒企业979家,其中亏损企业290个,企业亏损面为29.62%。1-3月,规模以上白酒企业累计完成销售收入1918.23亿元,与上年同期相比增长1.75%;累计实现利润总额579.92亿元,与上年同期相比增长10.64%;亏损企业累计亏损额8.64亿元,比上年同期增长12.64%。

下面我们将通过分析酒类上市公司的财报,特别是白酒公司(包括部分啤酒公司)的财务指标,作为商务活动和生活消费的景气度风向指标。一方面以此观察经济活动是否真实回暖,另一方面通过机构持仓变化来大致预计未来酒类版本的市场未来走势。

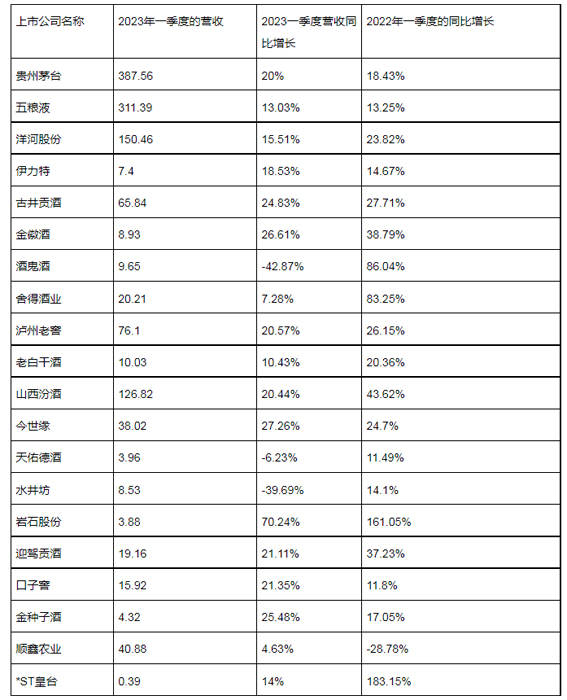

白酒上市公司的部分财务指标(单位:亿元):

一般而言,酒类消费能基本反映各类宴请中消费的升降级状况。据财报数据显示,一季度各白酒上市公司整体营收增长,一季度同比增长率为13.62%,反映出商务情况依然活跃,社会商务活动正在复苏,且复苏的迹象明显。

市场上一直有一种观点,认为白酒市场未来将向头部少数企业集中,特别是随着其产能扩充陆续完成,会对地方性白酒公司产生挤压。但是考虑到后一类企业占据整个白酒板块的多数,因此,其表现也对投资者的选择产生了重要影响。因此,地方性消费的特质也使得这些公司的产品定价相对龙头企业来说较低,某种程度上反而更能真实体现下层市场经济的温度。

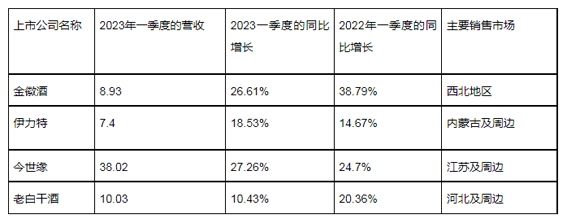

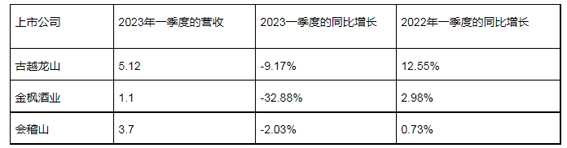

以其中四家公司为例(单位:亿元):

因为白酒的消费地区不同,我们大致能观察到,不同地区的整体消费复苏情况不同,且差异较大,但是整体的复苏迹象仍相当明显。

在疫情之前很长一段时间,白酒板块一直是机构投资者的大爱,而随着新能源、数字经济、特别是中特估等赛道的崛起,作为大消费板块的代表,机构投资者又会做出怎样的调整?

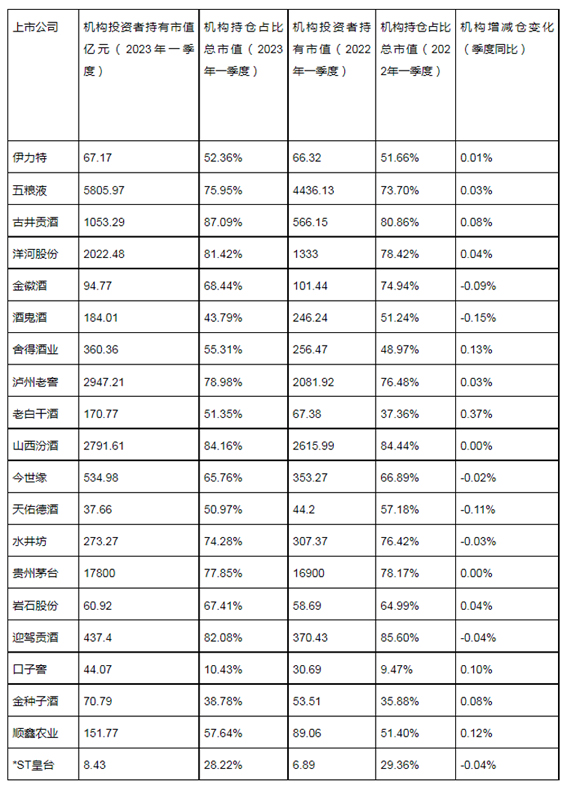

白酒上市的持仓比例占比变化(单位:亿元):

从2023年一季度财报可以看到,白酒在机构的投资配置权重中基本稳定,上市公司的股票在经历过2018年到2021年的全行业高增长期之后,机构投资人并没有见好就收,至今年一季度,整体机构的持有市值 34919亿元。机构投资者在上市公司的比例大于整体市场 61%。毫无疑问,白酒行业依然是二级市场上不可忽视的重要力量。

啤酒行业整体数据表现

2023年1-3月,全国规模以上啤酒企业完成酿酒总产量852.69万千升,同比上涨4.48%。

2023年1-3月,纳入到国家统计局范畴的规模以上啤酒企业327家,其中亏损企业109个,企业亏损面为33.33%。1-3月,规模以上啤酒企业累计完成销售收入496.03亿元,与上年同期相比增长17.21%;累计实现利润总额68.78亿元,与上年同期相比增长65.13%;亏损企业累计亏损额2.82亿元,比上年同期下降67.18%。

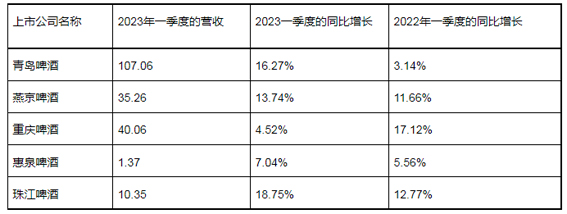

最能反映反映家庭、同学和朋友聚会的啤酒销售情况(单位:亿元):

以上五家啤酒公司在国内的啤酒市场占有绝对龙头地位。数据显示,五家公司的期内业绩的增长明显---2013年一季度同比增长12.06%。作为最为贴近普通百姓的消费品,啤酒市场的指标变化往往最能体现基础消费情况。随着夜摊经济、烧烤夜市的火爆,啤酒餐饮渠道消费大为受益。特别是在未来一段时间进入夏季后,啤酒的销售和利润将进入两旺的境地。

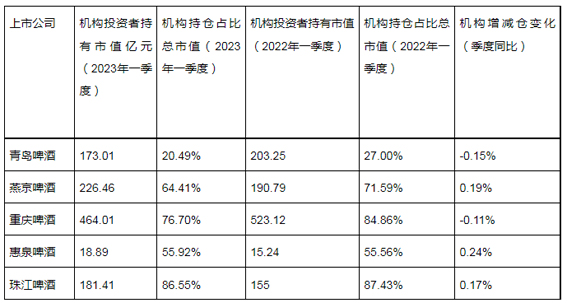

啤酒上市的持仓比例占比变化(单位:亿元):

机构针对啤酒的持仓则相对稳定,不过分化较重,内部调仓明显。啤酒市场是个相对稳定的市场,相互之间的渠道交叉、渠道竞争泾渭分明,很难有其他的后发小众品牌成长起来。大市值上市公司的品牌优势和管理优势势必进一步平稳扩张。

葡萄酒行业数据表现

2023年1-3月,全国规模以上葡萄酒生产企业完成酿酒总产量3.65万千升,同比下降25.30%。

2023年1-3月,纳入到国家统计局范畴的规模以上葡萄酒企业104家,其中亏损企业60家,企业亏损面为57.69%。1-3月,规模以上葡萄酒企业累计完成销售收入16.85亿元,与上年同期相比下降9.55%;累计实现利润总额-0.14亿元,与上年同期相比下降822.25%;亏损企业累计亏损额1.03亿元,比上年同期下降7.55%。

2022年葡萄酒市场,受到宏观经济形势影响,绝大部分葡萄酒上市公司亦由此营收一般,业绩平平。

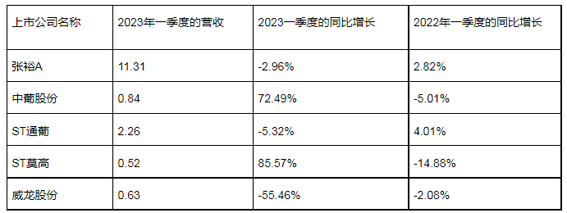

葡萄酒的上市公司部分财报(单位:亿元):

2023年一季度,除了张裕A的营收规模过10亿元,其他上市公司的营收规模均很小,且短时间无法看到大的转变可能。

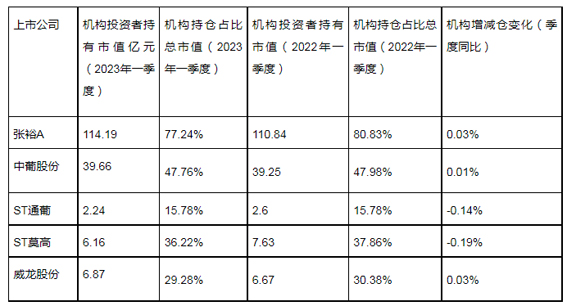

葡萄酒的上市公司机构持仓变化(单位:亿元):

针对葡萄酒的机构持仓,大部分仓位都呈下降趋势。整体看,除了张裕A和长城,国内其他葡萄酒企业基本都处在盈亏平衡点,机构回避也就理所当然。

黄酒行业数据表现

2023年1-3月,规上黄酒生产企业81家,其中亏损企业20个,企业亏损面为24.69%。1-3月,规模以上黄酒企业累计完成销售收入24.68亿元,与上年同期相比下降21.33%;累计实现利润总额3.47亿元,与上年同期相比下降18.12%;亏损企业累计亏损额0.38亿元,比上年同期增长150.09%。

黄酒上市公司财务情况(单位:亿元):

黄酒的上市公司,2023年一季度以来的增长的业绩疲软,黄酒作为地方喜欢的小众品种,并没有因为疫情的放开,出现大幅度的增长,黄酒的消费出现了疲软的走势。

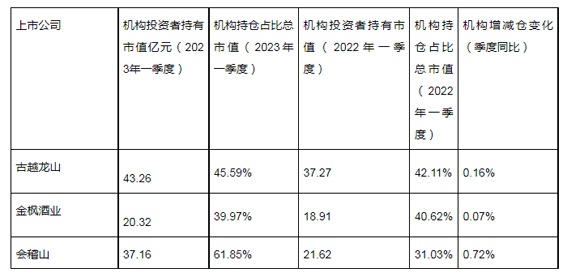

黄酒上市公司机构的持仓情况(单位:亿元):

从机构的持仓变化上看,黄酒依然是大众所喜好的品种之一,对于黄酒的消费,机构长期看好,所以黄酒的消费疲软,并没有让机构转变看法,反而持续加仓。

纵观2023年一季度部分财报数据不难看出,中国的白酒企业平稳复苏,啤酒则缓慢渐行,而葡萄酒企业想迎来“好日子”还需要点耐心。。从机构的持仓、调仓数据显示,白酒上市公司依然是投资的宠儿,持仓平稳。因为啤酒的品牌分化,机构的内部调仓明显;至于葡萄酒企业,除了张裕A,其他的企业机构认可度较低,机构的持仓少。黄酒虽然业绩平平,但是上市公司整体上机构的认可度高,黄酒已经是日常生活的刚需产品,因此,机构依然加仓。

(来源:中国酒业协会CADA)

(编辑:小剑)