来源: 葡萄酒商业观察 发布时间:2024年04月12日

文 | WBO团队

编 | CC

日前,中酒协根据抽样调整和行业统计,公布了2023年国产葡萄酒全行业的相关产销额数据,显示:预计2023年中国葡萄酒全行业完成酿酒总产量30万千升,累计完成销售收入90.93亿元,累计实现利润总额2.24亿元,总体呈现弱复苏的迹象。

但从今年一季度的整个葡萄酒市场情况来看,对于国产葡萄酒而言,未来任务仍显艰巨。

1 全行业同比个位数增长,国产葡萄酒数据企稳

据中酒协的预计,在当前获得葡萄酒生产许可证的1885家企业的带领下,2023年中国葡萄酒行业完成酿酒总产量30万千升,同比增长3.4%;累计完成销售收入90.93亿元,同比增长4.8%;累计实现利润总额2.24亿元,同比增长2.8%。

从产量、销售额、利润等三个指标均实现了正向的个位数增长。针对这一数据,中酒协便表示,对于葡萄酒行业而言,2023年度虽有挑战但总体保持乐观。

可以看出,在2023年整个酒类行业均面临消费力下滑、市场动销乏力、渠道库存增加的背景下,国产葡萄酒行业整体仍保持了稳定,市场基本盘的企稳也客观印证了中国葡萄酒行业的弱复苏迹象。

同时,2023年我国葡萄酒进口量为24.90万千升,同比下降23.58%;进口额为11.6亿美元(约合人民币:81.68亿元),同比下降11.73%。其中瓶装酒进口量是15.2万千升,同比下降31.18%;瓶装酒进口额为11.31亿美元,同比下降11.42%。

可以看到,由于2023年进口葡萄酒的进一步收缩,从全行业的预估数据来看,国产葡萄酒量额数据重新超过了进口葡萄酒。

2 规上企业数量再度减少,未来任务仍显艰巨

不过尽管如此,在国家统计局发布的规上企业的葡萄酒数据来看,行业形势仍显得较为严峻。

今年初,国家统计局对葡萄酒规上企业的2022年统计数据进行了修正,显示:2022年全国规上葡萄酒生产企业完成酿酒总产量13.94万千升,销售收入64.54亿元,实现利润1.04亿元,同比2021年分别下降49.2%、31.83%、72.41%,对于年主营业务收入2000万元以上的规上葡萄酒生产企业而言,其度过了实属异常艰难的2022年。

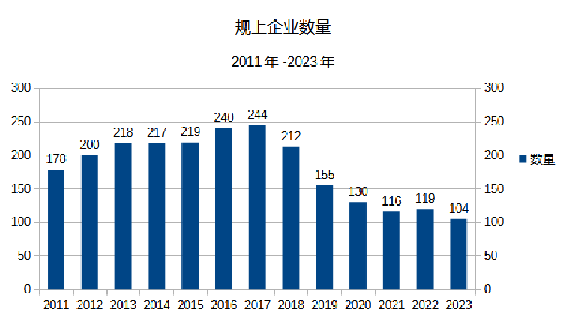

同时,据WBO了解到,2023年葡萄酒规上企业数量也再度减少,从2022年的119家减少至104家,而在最高峰时期的2017年则达到了244家。

另据WBO的推算,尽管当前仍有1885家具有生产许可证的葡萄酒企业,但实际仍正常经营的企业数量或仅为600-700家,并且因为对一些小型生产企业经营状态的更新有滞后性,未来实际仍正常经营的企业数量或将还会进一步减少。

而从今年一季度的终端市场情况来看,当前葡萄酒消费市场仍明显乏力,复苏迹象并不明朗,甚至有酒商认为2024年的一季度是近年来最“淡”的开年。

尽管形势依然严峻,但也并不是没有一丝恢复的迹象。虽然WBO暂未获得2023年规上企业的销售收入及利润数据,但据国家统计局给出的全国规模以上企业完成葡萄酒产量数据来看,2023年规上企业的产量为14.3万千升,同比增长2.9%,与中酒协的全行业预估一样,显示出了国产葡萄酒在2023年实现了恢复性增长。

同时,从目前已发布2023年度年报的葡萄酒上市企业来看,尽管并不全面,但王朝酒业、通天酒业、*ST莫高、怡园酒业均在2023年度实现业绩的正向增长,这或许能印证行业已触底恢复。

3 销售均价提升明显,市场消费仍待大众化普及

同时从近几年的国产葡萄酒整体市场销售均价来看,自2020年跌入30元/升以下的低谷之后,国产葡萄酒销售均价便开始明显提升,以规上企业的数据来看,2022年已提升至超过45元/升,回到了2017年的最高水平线。

“这得益于以宁夏等新兴产区为首的葡萄酒精品化尝试,整体拉升了国产葡萄酒的品质,并通过市场价格得以体现。”一位资深业内人士表示。

根据OIV的数据显示,虽然我国是全球葡萄酒消费前十国家,但我国人均葡萄酒消费量仅有0.6升/人,大大低于全球人均消费量,远低于其他主要消费国。因此,中酒协也认为,中国葡萄酒仍具有巨大的增量空间。

在春糖期间,WBO也明显感受到越来越多的业内人士开始认识到中国葡萄酒消费市场需要更加拓宽饮用场景和大众化的文化普及,重新获得市场的驱动力。

“必须要实现葡萄酒消费在中国的普适性,从而才能扩大整体消费增量,带领行业走上真正的复苏。”一位进口大商相关负责人对WBO表示。

(来源:葡萄酒商业观察)

(编辑:小剑)