来源: 华夏酒报 发布时间:2024年05月28日

在全球最大的电商市场中,中国是唯一一个酒类线上购物频率不断创出新高的市场。

国际葡萄酒及烈酒研究机构IWSR的最新调查预测,2022年-2027年,中国酒类电商的复合年增长率将保持在6%,占全球份额将增加到40%。

IWSR预测,未来5年,中国主要的酒精饮料类别有望在电子商务中实现增长,其中,增长最快的是葡萄酒,而善于进行渠道创新的酒类电商,将成为这一潮流的最大受益者。

半数以上消费者线上购酒

半数以上消费者线上购酒

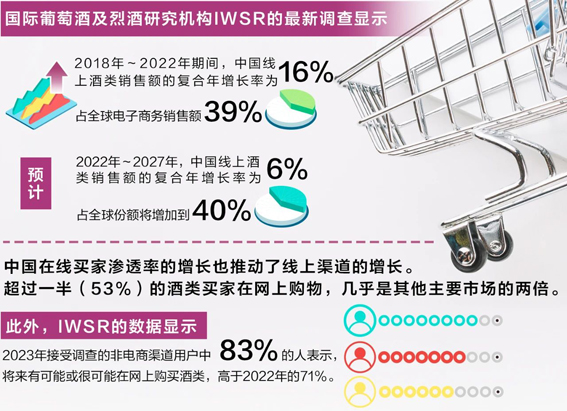

国际葡萄酒及烈酒研究机构IWSR的最新调查显示,2018年-2022年期间,中国线上酒类销售额的复合年增长率为16%,占全球电子商务销售额的39%。IWSR预测,2022年-2027年的复合年增长率为6%,占全球份额将增加到40%。

是什么使得中国的酒类电商渠道保持如此高的增长速度呢?IWSR认为,“直接面向消费者”(D2C)和“按需定制”(On-demand)的发展是关键因素,而2022年底取消疫情限制,进一步推动了在线销售。

中国在线买家渗透率的增长也推动了线上渠道的增长。超过一半(53%)的酒类买家在网上购物,几乎是其他主要市场的两倍。此外,IWSR的数据显示,在2023年接受调查的非电商渠道用户中,83%的人表示,他们将来有可能或很可能在网上购买酒类,高于2022年的71%。

相比之下,美国的在线买家渗透率仅为14%。有趣的是,美国仍然是第二大电子商务市场,并将继续成为全球快速增长的市场之一,尽管受经济环境影响和消费者购买理性化,美国的增长水平有所降低。

IWSR预测,中国的酒类电商绝对价值增长将远高于其他任何市场。这在一定程度上是由于中国消费者对该渠道的持续热情,而不仅仅是像某些国家那样由新冠疫情引起的异常现象。

此外,电子商务的发展势头也受到零售商大量创新的支撑。

中国消费者对酒类电商表现出高度的投入和参与度。IWSR数据显示,他们购买频率保持一致,大多数受访者表示,他们购买的酒类比以前多。

越来越多的人现在每周在网上购酒超过一次,这主要是由进入合法饮酒年龄的Z世代群体推动的。在2023年接受调查的在线酒类买家中,近一半的人表示,他们预计未来几个月将增加购买频率,这比前几年有显著增长。

“与此同时,消费者行为正变得越来越复杂,因此,品牌需要更深入地了解消费者,并以合适的产品和主张满足他们的需求,以在竞争激烈的电商市场中取胜。”IWSR酒类电子商务洞察主管Guy Wolfe表示。

葡萄酒领先增长

葡萄酒领先增长

中国主要的酒精饮料类别有望在电子商务中实现增长。IWSR预测,2022年-2027年,在线葡萄酒销售额将以8%的复合年增长率增长,烈酒和啤酒/苹果酒分别为5%和6%。

在线葡萄酒销售的表现明显优于整体市场,因为葡萄酒的核心消费者群体倾向于更年轻的LDA群体(法定消费酒精的最低年龄)——尤其是千禧一代,他们更有可能使用电子商务。根据IWSR的数据,葡萄酒在中国酒精饮料总量(TBA)中的价值份额为3%,在电子商务领域,其份额为12%。

电商烈酒没有像其他许多国家那样因疫情出现激增,但最近白酒D2C销售的成功以及对关键品类的强劲需求,推动在线烈酒销售总额占比从2018年的2.5%提高到2022年的3.7%。

近年来,随着消费者通过全渠道和按需定制渠道寻求便利,啤酒/苹果酒/RTD的电子商务渗透率从一个较低的基数开始上升。啤酒在这一类别中占主导地位,占销售额的90%以上。

IWSR大中华区研究总监Shirley Zhu表示:“随着此前低迷的葡萄酒行业触底并开始复苏,预计在线葡萄酒的增长将在预测期内回升。在烈酒方面,由于D2C白酒的崛起,2022年出现的强劲增长将会放缓,但这一类别将继续表现良好。我们预计,既然白酒公司已经看到了结果,他们可能会增加对在线渠道的投资。与此同时,随着越来越多的消费者寻求便利,啤酒的电商份额可能会上升。”

按需定制和D2C持续上升

按需定制和D2C持续上升

随着传统线上销售市场的发展势头出现放缓迹象,按需定制平台开始兴起,以及最近出现的品牌所有者的D2C应用,如iMoutai,有助于保持消费者对该渠道的兴趣。其他白酒厂商也在提高在电商领域的影响力,目前,白酒在电商领域的影响力相对不足。

再加上抖音和拼多多等“社交商务”渠道的兴起,表明在相对发达的中国电子商务领域出现了新的销售方式。

“在寻求增长的过程中,品牌所有者应该不断探索新的平台,因为在消费者乐于接受新概念的市场中,这些平台可以迅速成为主要推动力。”Wolfe说。

IWSR预测显示,按需定制和D2C将在未来几年实现快速增长,2022年-2027年的复合年增长率分别为13%和9%。

(来源:华夏酒报)

(编辑:小剑)