来源: 葡萄酒研究 发布时间:2023年03月31日

普及化受阻是中国葡萄酒当前面临的最大问题,也是破局的关键。

3月26日,在山东泰安举办的中国酒业协会第六届理事会第五次(扩大)会议上,披露了中国葡萄酒市场2022年相关数据。用中国酒业协会理事长宋书玉的话说,中国葡萄酒已经到了“退无可退”的地步。2023年全球性疫情已经好转,中国消费市场逐渐复苏,中国葡萄酒迎来发展的良机。如何应对产业主要发展指标下滑?如何把握住复苏的机会?中国葡萄酒发展的道路在哪里?

葡萄酒产销量再下滑,三年疫情加剧了这种态势

中酒协披露了国产葡萄酒的数据:2022年全国规模上葡萄酒生产企业完成酿酒总产量21.37万千升,同比下降22.12%,销售收入91.32亿元,同比下降2.91%;实现利润3.40亿元,同比下降9.88%。;全国规模上葡萄酒企业119家,其中亏损企业42个,亏损面为35.29%,累计亏损2.70亿元,同比下降9.35%。

同时,中酒协还公布了进口葡萄酒的相关数据:2022年葡萄酒进口量32.58万千升,同比下降23.18%;进口额13.15亿美元,同比下降22.22%。其中瓶装酒进口量23.2万千升,同比下降23.20%;瓶装酒进口额12.15亿美元,同比下降23.27%。

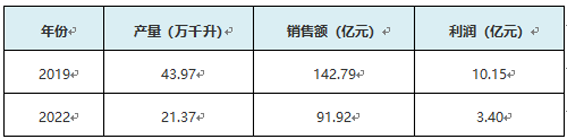

规上葡萄酒企业疫情前后主要数据对比:

数字也验证了行业的猜测,规上葡萄酒企业的产量和销售额在疫情开始前就已经出现下降的态势,2019年产量43.97万千升,比上年下降了6.25万千升;销售额142.79亿元,下降33.1亿元;利润达到10.15亿元,下降2.56亿元。疫情更是加剧了这种下滑,到2022年结束,这三项数据分别是21.37万千升、91.92亿元,3.40亿元。可以看到,三年疫情期间,我国规上葡萄酒产量减少了一半,销售额下降了1/3,而利润只剩下了1/3。

这组数字任何人看了,都会震惊,中国葡萄酒产业,遇到了严重问题!

中国葡萄酒产业发展受阻的阶段性难题

造成当前我国葡萄酒产业发展受阻,有四个层面的原因:

首先,疫情影响明显,葡萄酒受到的冲击最大。从2020年到2022年,中国葡萄酒消费持续走低,葡萄酒产量占全国饮料酒产量比重由1.8%下降至0.6%,营业收入占酿酒工业比重从5.0%下降至1.0%。其中,疫情影响下,2022年营收较疫情开始前的2019年同比下降了1/3强,是酿酒工业降幅最大的子行业。营业收入利润率更是只有原来的1/3,位于酿酒工业子行业最低水平。

中国葡萄酒基地建设任重而道远

其次,酿酒葡萄基地建设欠账多,高质量发展任重道远。这主要体现在优质种苗缺乏,葡萄种植环节机械化程度低,农户的种植积极性不高、规模化程度低,农业保障制度缺位,抗风险能力较弱。今年全国政协委员、中国工程院院士、北京工商大学校长孙宝国在政协代表提案中就多次呼吁,加大对葡萄酒的科研投入,集中力量攻关酿酒葡萄种植机械化问题,加强种植配套技术研发,大力推广自动化,并且积极筛选和培育适应我国产区种植条件的优良品种。

再次,中国葡萄酒行业税负过重,与进口酒无法公平竞争。我国葡萄酒属于工业品管理,按照13%征收增值税,另外还有10%的消费税,企业综合税负一般为25-30%。而国外葡萄酒普遍按农产品征税,综合税负一般低于10%,对于葡萄种植、葡萄酒生产、海外推广等多个环节还有补贴。这导致国外很多低价酒涌入中国,抢占市场份额。有些国产酒企业,不再种植葡萄,直接采购国外原酒在国内灌装。这些都影响了我国葡萄酒的良性发展。

最后,也是最关键的,葡萄酒消费普及化遭遇了瓶颈。由于在营销中过度强调葡萄酒是舶来品的文化属性,导致葡萄酒消费强调场景、仪式感,苛求品鉴方式和严格的佐餐搭配,给消费者留下了高档但刻板的印象,逐渐敬而远之,特别是面对当前年轻一代消费群体追求简单、轻松、新鲜的消费潮流时,葡萄酒在多品类竞争中处于劣势,普及受阻。进口酒这些年也呈现出了下降的态势,这也更加印证了中国葡萄酒在消费端遭遇了瓶颈。

火兴三解读中国葡萄酒产业发展

针对当前行业存在的问题和未来发展的方向,WR采访了中国酒业协会葡萄酒分会秘书长火兴三。

中国酒业协会葡萄酒分会秘书长火兴三

WR:火秘,您好。酒协会议刚结束,对于葡萄酒产业发展,宋书玉理事长用了“退无可退”的说法。你怎么看待这个问题?

火兴三:近些年,中国葡萄酒产业发展的确遇到了问题,而疫情三年,更是把这个问题无限放大。从各项数据来看,现在的葡萄酒行业的确处在低谷,在整个饮料酒行业所占的比重也在萎缩。造成这种局面,我认为主要有三个方面的原因:

其一,葡萄酒的舆论环境向好,但转化成市场消费力还需要时间。经过这些年的努力,中国葡萄酒的整体品质有了较大提升,整个社会层面对于国产葡萄酒的关注度显著提升,一些优秀的产区也逐渐引领了风潮。但是,这些利好要转化成消费力,还需要一个过程。

其二,葡萄酒有自身发展规律,其回报周期比较长。虽说我们现在有了很多十几年的酒庄,但一般意义上,酒庄要酿出好酒,赢得市场,需要15-20年,这是一个长期沉淀的过程。从国外的优秀经验来看,葡萄酒的发展周期较长,因此回报周期也比较长,不是一个短平快的产业,要遵循它自身的发展规律。

其三,葡萄酒的普及化没有做好,高端不高,低端不低。过分宣扬葡萄酒舶来品的属性,在文化、礼仪、佐餐等方面给消费者刻板印象,严重阻碍了中国葡萄酒的普及。具体来说,在高端化上,国产酒需要品质、品牌、文化背书,而这一部分国外名庄酒有着天然优势,导致我们的高端酒缺乏一定竞争力,很难切入主流消费圈。从任何产业来看,低端产品都应该占据最大的市场,但目前我们的低端酒方面,表现乏力:一个是低端酒的价格并不低,另一个是企业都不太在低端酒上投入精力,这是不对的。对于那些有大规模葡萄种植基地的企业来说,低端酒是他们抢占市场的“武器”,目前在这一块,我们做的还不好。

WR:您认为中国葡萄酒行业发展会呈现怎样的态势?扭转当前局面的节点是什么?

火兴三:整体来看,葡萄酒政策利好日益明显,产区品牌效应进一步放大,结合国家乡村振兴的战略,葡萄酒产区的概念和品牌将会增强。同时,“中国葡萄酒”IP的知名度和美誉度进一步提高,中国葡萄酒的产业自信、文化自信和品质自信稳步提升。

中国葡萄酒行业现在已经处在谷底,随着我们产业提品质、塑品牌和建文化的成果逐渐现象,加上国货风潮的普及,我预测,中国葡萄酒再未来将有小幅增长。而随着整个世界疫情缓解,进口酒总量和进口额也将逐步回升,消费市场的逐渐升级,中高端葡萄酒将会获得巨大品牌一家,获得较大发展空间。

必须要明确,葡萄酒品类的普及化是行业未来努力的最主要方向。中国本身就属于非传统葡萄酒饮用国,现在还面临其他酒种的市场挤压,葡萄酒行业应该提倡新饮酒文化运动,在保证安全前提下,提倡并持续推广和普及“轻饮用、慢享受、随意葡萄酒”的新概念,致力于消费者购买和饮用方面极简化和便利化,做大整个葡萄酒的盘子。

WR:那么,针对我们当前面临的处境,您认为中国葡萄酒应该怎么做呢?

火兴三:我认为其实主要还是三个基本要求:安全、品质和便利。食品安全是头等大事,马虎不得;葡萄酒竞争到最后,还是品质说话;而运输便利、饮酒便利、佐餐便利等,是推动普及化的关键。

在品质这一块,我们面临的最大问题的“提质降本”。这种提质是说要在各个级别做到极致,比如餐酒要有餐酒的品质要求、酒庄酒要有酒庄酒的品质要求,在品质基础上,降低成本。我们说的税收问题、机械化问题,都是从源头降低企业的生产成本。

坚持“双驱”品牌运作是必需的。现在中国葡萄酒的几个优秀产区,在社会上已经逐渐形成口碑效应,这种拉升和带动是很明显的。接下来,我们必须踏踏实实继续做好产区品牌,与消费者共情,才能吸引他们关注。在企业品牌建设上,目前主要是几家龙头企业做得比较好,其他企业完全可以通过个性化和特色话的产品为背书,从而形成自己的企业品牌。

还有就是要继续打造我们自己的文化。葡萄酒从来都不应该是束缚消费的,而是应该融入中国市场本身的消费特点,从而形成我们自己的饮酒文化,讲好中国葡萄酒的故事,需要全行业来共同努力。

WR:感谢火秘,最后请您给行业一个寄语吧。

火兴三:从社会层面来看,我们行业进入低谷。但从业内来看,葡萄酒面临着发展的机遇!我们现在需要做的是沉下心来,以恒心应对行业发展的高峰低谷,以信心打造中国葡萄酒个性和特点,以决心去共创未来的葡萄酒发展空间。

(来源: 葡萄酒研究)

(编辑:小剑)

(免责声明:本站内容均来自网络转载或网友提供,如有侵权请及时联系我们删除!本站不承担任何争议和法律责任!)